-

Ratgeber für freie Medienschaffende:

- Existenzgründung

- Finanzen

- Honorare

- Marketing

- Nebenerwerb

- Recht

- Steuern

- Software

- Versicherungen

- Wachstum

- Infos für unsere Kunden & Nutzer:

- Freiberufler-Portal lektorat.de

Freiberufler zahlen Einkommensteuer

Das Einkommenssteuergesetz regelt das Einkommenssteuerrecht, welchem auch Freiberufler unterliegen.

Wichtig sind in dem Zusammenhang auch die Verwaltungsanordnungen der obersten Finanzbehörden.

Für den Einzug der Einkommenssteuer ist das jeweilige Finanzamt zuständig, an dem der Freiberufler gemeldet ist.

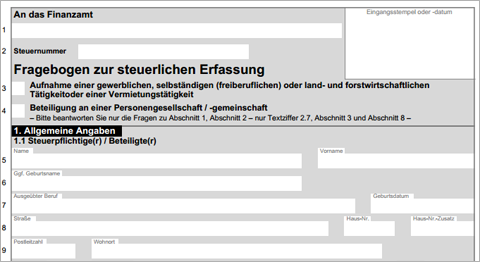

Die Anmeldung beim Finanzamt

Sie wollen sich als Freiberufler auf die eigenen Beine stellen?

Dann müssen Sie sich bei Ihrem zuständigen Finanzamt anmelden.

Das Finanzamt sendet Ihnen dafür den Vordruck „Fragebogen zur steuerlichen Erfassung“ zu.

In diesem Vordruck werden Ihnen zahlreiche Fragen zu Ihrer Person gestellt, zu Ihrer Tätigkeit als Freiberufler und zu Ihren wirtschaftlichen Verhältnissen.

Nehmen Sie sich Zeit zum Ausfüllen des Vordrucks, denn die hier getätigten Angaben können langfristige finanzielle Konsequenzen für Sie haben, die entweder vor- oder nachteilig sein können.

Ihre Angaben sind außerdem wichtig für die steuerliche Einordnung.

Wenn sich herausstellt, dass Sie keine reine freiberufliche Tätigkeit ausüben, sondern auch einer gewerblichen Arbeit nachgehen, so kann es sein, dass die Gewerbesteuer zu entrichten ist.

In dem Fall wird das Finanzamt Ihre Anmeldung an das zuständige Gewerbeamt weiterleiten.

Andernfalls bekommen Sie schon bald einen Brief vom Finanzamt, in dem Ihre Steuernummer angegeben wird.

Außerdem müssen Sie sich entscheiden, ob Sie die Einkommenssteuer quartalsweise im Voraus entrichten wollen oder ob Sie im Zuge der Steuererklärung am Geschäftsjahresende eine eventuelle Steuerschuld nachzahlen möchten.

Vor allem für Kleinunternehmer kommt häufig die Möglichkeit der Nachzahlung infrage.

Während des laufenden Geschäftsjahres müssen Sie dann aber daran denken, sich regelmäßig einen gewissen Betrag für die Steuernachzahlung beiseite zulegen.

Mit diesem Tool bekommen sie Ihre Steuern und Finanzen in den Griff! |

||

|

||

| Rechnung & Finanzen Buchhaltung & EÜR beim Steuerberater |

Buchhaltung & Finanzen Jahresabschluss macht der Steuerberater |

Buchhaltung & EÜR Sie machen alles selber – ohne Steuerberater |

| Rechnung schreiben | Rechnung schreiben | Rechnung schreiben |

| Belegerfassung | Buchhaltung | Buchhaltung |

| Online-Banking | USt-Voranmeldung | GuV und EÜR |

| pro Monat 6,90 € netto | pro Monat 11,90 € netto | pro Monat 14,90 € netto |

| Hier geht es zum Produktangebot: 30 Tage kostenlos testen! |

Hier geht es zum Produktangebot: 30 Tage kostenlos testen! |

Hier geht es zum Produktangebot: 30 Tage kostenlos testen! |

Die Steuerpflicht eines jeden Einzelnen

Für jeden Freiberufler gilt eine persönliche Steuerpflicht.

Diese ist die Voraussetzung für die Steuerschuld, deren Entlastung erst eintritt, wenn die Einkommenssteuer an das Finanzamt entrichtet wurde.

Unterschieden wird generell zwischen der persönlichen und der sachlichen Steuerpflicht. Die persönliche Steuerpflicht besagt, wer die Einkommensteuer zu zahlen hat.

Die sachliche Steuerpflicht hingegen prüft, was der Einkommenssteuer unterliegt. Einkommenssteuerpflichtig können nur natürliche Personen sein. Das heißt im Umkehrschluss, dass juristische Personen und Personenvereinigungen keine Einkommenssteuerschuldner sind.

Unterschieden wird des Weiteren zwischen der unbeschränkten und der beschränkten Steuerpflicht. Außerdem gibt es auch den Fall, dass gar keine Steuerpflicht in Deutschland besteht.

Natürliche Personen, die in Deutschland ihren Hauptwohnsitz oder gewöhnlichen Aufenthalt haben, sind unbeschränkt steuerpflichtig.

Beschränkt steuerpflichtig hingegen sind die natürlichen Personen, die in Deutschland weder ihren festen Wohnsitz haben noch ihren gewöhnlichen Aufenthalt.

Dies ist auch dann der Fall, wenn die betreffende Person eine deutsche Staatsangehörigkeit besitzt.

Beschränkte und unbeschränkte Steuerpflicht beginnen mit der Geburt und enden spätestens mit dem Tod der betreffenden Person.

Wie hoch die jeweils zu zahlende Steuer ist, richtet sich nach dem Gewinn, den Sie als Freiberufler mit Ihrer Tätigkeit erzielen.

Der Steuersatz steigt in Deutschland progressiv an, das heißt, mit steigendem Gewinn steigt auch der Steuersatz.

Verschiedene Steuerarten

Sieben Einkommensarten werden im Einkommenssteuergesetz definiert:| Art der Steuer | Definition der Steuerart |

| Einkünfte aus Land- und Forstwirtschaft | Werden natürliche Kräfte von Grund und Boden für den Anbau von Pflanzen oder die Zucht von Tieren nach Plan eingesetzt und werden die damit gewonnenen Produkte verkauft, so fallen auf die Einkünfte Einkommenssteuern an. |

| Einkünfte aus Gewerbebetrieb | Erzielen Sie als Freiberufler Einkünfte aus Handels- und Handwerksbetrieben, so fallen darauf Einkommenssteuern an. Dies bezieht auch die Vergütungen für Mitunternehmer oder die zeitweise Überlassung genutzter Wirtschaftsgüter ein. Dazu gehört auch Kapital. |

| Einkünfte aus selbstständiger Arbeit | Diese ist die wohl wichtigste Steuerart für Freiberufler, denn auf die Einkünfte aus selbstständiger Arbeit werden die üblichen Einkommenssteuern entrichtet. Die selbstständige Arbeit meint in dem Falle die freiberufliche Tätigkeit, der sie als freiberuflicher Übersetzer, Dolmetscher, Texter, Werbetexter oder mit Ihrem Lektorat bzw. Korrektorat nachgehen. |

| Einkünfte aus nicht selbstständiger Arbeit | Als Freiberufler müssen Sie auf Einkünfte, die sie aus nicht selbstständiger Arbeit beziehen, Einkommenssteuern entrichten. Dies ist immer dann der Fall, wenn Sie im privaten oder öffentlichen Dienst eingestellt sind. |

| Einkünfte aus Kapitalvermögen | Diese Art der Einkommenssteuer zahlen Sie als Freiberufler immer dann, wenn zu Ihren Einkünften auch Zinsen aus angelegtem Kapital, Forderungen oder Gewinnanteile gehören. Kapitalerträge unterliegen einer pauschalen Besteuerung von 25 %. |

| Einkünfte aus Vermietung und Verpachtung | Wenn Sie als Freiberufler ein Grundstück oder Teile einer Immobilie vermietet oder verpachtet haben, müssen Sie auf die daraus erzielten Einkünfte Einkommenssteuern zahlen. Vermitteln Sie hingegen bewegliche Sachen, so zum Beispiel ein Fahrzeug, so werden die Einnahmen nicht dieser Einkunftsart zugerechnet. Außerdem darf der Nutzwert der eigenen Wohnung keiner Besteuerung unterliegen. |

| Sonstige Einkünfte nach § 22 des Einkommenssteuergesetzes | Erhalten Sie regelmäßige Bezüge, dazu zählen etwa Renten oder Unterhaltsleistungen, so müssen Sie diese Einkünfte versteuern. |

Die drei erstgenannten Einkunftsarten werden als Gewinneinkünfte durch den Gesetzgeber definiert.

Die weitere Einkünfte gelten als so genannte Überschusseinkünfte.

Hierbei werden die Werbungskosten von den Einnahmen abgezogen und daraus ergeben sich die Einkünfte.

Wenn Sie neben Ihrer freiberuflichen Tätigkeit also noch ein weiteres Einkommen beziehen, so erhöhen Sie damit ihr zu versteuerndes Einkommen.

Wichtig:

Sie können Ihren Gewinn aber auch verringern, indem Sie mit Ihrem Unternehmen Verluste erwirtschaften.

Außerdem verringern die Betriebsausgaben den Gewinn.

Werbungskosten

Wenn Sie durch verschiedene Maßnahmen Ausgaben zur Sicherung und Erhaltung oder zum erstmaligen Erwerb Ihrer Einnahmen haben, sie gelten diese als Werbungskosten.Sie werden immer direkt bei der Einkunftsart abgezogen, bei der sie entstanden sind.

Das heißt, dass zum Beispiel Werbungskosten, die für die Erwerbung Ihrer selbstständigen Einkünfte angefallen sind, auch von den Einnahmen aus der selbstständigen Tätigkeit abgezogen werden müssen.

Haben Sie zum Beispiel Werbungskosten im Bereich Vermietung und Verpachtung, so werden die Kosten dort angerechnet.

Zwischen Einnahmen und Werbungskosten ergibt sich eine Differenz, die die genauen Einkünfte darstellt.

Geht es um die Einkünfte aus Kapitalvermögen, so ist in der Regel durch den Sparerfreibetrag bereits alles abgegolten. Höhere Werbungskosten können in diesem Bereich nicht angesetzt werden.

Die Einkünfte

Wenn von Einkünften gesprochen wird, so sollte erst einmal bekannt sein, was Einkünfte eigentlich genau sind.

Von Einkünften wird immer dann geredet, wenn Betriebseinnahmen und Betriebsausgaben miteinander verrechnet werden, das heißt, die Ausgaben werden von den Einnahmen abgezogen.

Die Differenz, die sich daraus ergibt, ist der Gewinn aus der Einkunftsart.

So erhalten Sie Einkünfte aus nicht selbstständiger Tätigkeit, aus Kapitalvermögen oder aus Vermietung und Verpachtung.

Einkünfte aus der jeweiligen Einkunftsart erhalten Sie durch die Verrechnung der Einnahmen mit den Werbungskosten.

Die Summe der Einkünfte ergibt sich durch Addieren der Beträge der verschiedenen Einkunftsarten.

Die Sonderausgaben

Vielen fällt es schwer, zwischen Werbungskosten und Sonderausgaben zu unterscheiden.Daher soll an dieser Stelle eine Erklärung des Begriffes Sonderausgaben erfolgen.

Zusammengefasst werden unter dem Begriff der Sonderausgaben verschiedene Lebenshaltungskosten.

Diese müssen aus kultur-, wirtschafts- oder sozialpolitischen Gründen entstanden sein.

Damit dürfen sie steuermindernd berücksichtigt werden.

Aufwendungen, die den Betriebsausgaben oder den Werbungskosten zugerechnet werden, können nicht als Sonderausgaben behandelt werden.

Sie müssen bei der jeweiligen Einkunftsart berücksichtigt werden.

Für einen Übersetzer kann ein Fahrzeug im Betriebsvermögen nicht als Sonderausgabe zugerechnet werden, wenn es um die Kfz-Haftpflichtversicherung geht.

Wenn dieser Übersetzer nun aber angestellt tätig ist und ein Auto im Privatvermögen besitzt, so kann er die Kfz-Haftpflichtversicherung durchaus als Sonderausgabe geltend machen.

Als Sonderausgabe gelten unter anderem Beiträge zu gesetzlichen Rentenversicherungen, zu Haftpflichtversicherungen, zu berufsständischen Versorgungseinrichtungen oder zum Aufbau einer kapitalgedeckten Altersversorgung.

Letzteres wird aber nur akzeptiert, wenn der zugehörige Vertrag eine monatliche lebenslange Leibrente vorsieht.

Als Sonderausgaben abzugsfähig sind maximal 20.000 € pro Jahr und Person.

Die Beiträge zu Kranken-und Pflegeversicherung sind ebenfalls steuerlich abzugsfähig.

Steuerlich nur eingeschränkt abzugsfähig sind hingegen Zusatzbeiträge zur Krankenversicherung, Haftpflichtversicherung oder Unfallversicherung.

Ebenfalls steuerlich begünstigt sind Spenden und Mitgliedsbeiträge.

Außergewöhnliche Belastungen

Das Einkommenssteuergesetz bietet keine direkte Definition, was außergewöhnliche Belastungen eigentlich sind.

Allerdings gibt es eine Umschreibung, die besagt, dass eine außergewöhnliche Belastung dann besteht, wenn einem Steuerpflichtigen größere Aufwendungen als der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Einkommensverhältnisse entstanden sind.

Das heißt, dass als Vergleich ein Steuerpflichtiger gleicher Einkommensverhältnisse, gleicher Vermögensverhältnisse und des gleichen Familienstandes herangezogen wird.

Übersteigen die eigenen Ausgaben dann die der Vergleichsperson (die hier stellvertretend für eine Vielzahl Steuerpflichtiger steht), so wird die Ausgabe als außergewöhnliche Belastung anerkannt.

Es gilt eine zumutbare Belastung für den Steuerpflichtigen, die durch die Aufwendungen überstiegen werden muss.

Die außergewöhnliche Belastung wird vom Gesamtbetrag der Einkünfte abgezogen.

Die Aufwendungen müssen zwangsläufig entstanden sein, das heißt, dass sie aus rechtlichen, sittlichen oder tatsächlichen Gründen notwendig und unumgehbar waren.

Außerdem darf ein angemessener Betrag nicht überstiegen werden. Nicht zu den außergewöhnlichen Belastungen zählen Betriebsausgaben, Sonderausgaben oder Werbungskosten. Sie müssen dort geltend gemacht werden, wo sie entstanden sind.

Nicht abzugsfähige Ausgaben

Steuerlich nicht abzugsfähig sind alle Ausgaben, die weder Betriebsausgaben, Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen darstellen.

Im Einkommenssteuergesetz sind die nicht abzugsfähigen Ausgaben sogar direkt aufgelistet.

So zählen unter anderem die Kosten der Lebenshaltung dazu.

Steuerlich nicht abzugsfähig sind die Aufwendungen für die Lebensführung, die notwendig sind, um den wirtschaftlichen oder gesellschaftlichen Status des Freiberuflers zu sichern oder zu fördern.

Die entsprechenden Kosten dürfen jedoch geteilt werden, wenn der berufliche und der private Anteil geschätzt werden kann.

Für den Freiberufler ist aber wichtig, dass er den entsprechenden Nachweis erbringen muss.

Eine Schätzung muss sachgerecht erfolgen und nachvollziehbar sein.

Nicht abzugsfähig sind unter anderem Kleidung, sofern es keine typische Berufskleidung ist, Tageszeitungen oder Fernseh-und Rundfunkgebühren.

Möchten Sie als Freiberufler diese Kosten dennoch als abzugsfähige Ausgaben zur Geltung bringen, so müssen Sie deren Status als Betriebsausgaben oder Werbungskosten nachweisen.

Häufig werden auch die Kosten für Fortbildungsveranstaltungen und Seminare nicht anerkannt, sofern ein Urlaubsort Ort der Weiterbildung ist.

Als Steuerpflichtiger müssen Sie den beruflichen Charakter der Seminare nachweisen können.

Legen Sie dafür zum Beispiel eine Organisationsbeschreibung der Weiterbildung vor, die erworbene Qualifikation oder einen Nachweis über den Tagesablauf.

Sind in diesem zum Beispiel sportliche Veranstaltungen oder beliebte Freizeitbeschäftigung enthalten, so wird das Finanzamt die Notwendigkeit der Weiterbildung und die damit im Zusammenhang stehenden Kosten nicht anerkennen.

Telefonkosten können in privat und beruflich veranlasste Kosten geteilt werden.

Dann kann die Grundgebühr für den Telefonanschluss bei den Werbungskosten angesetzt werden.

Freiwillige Zuwendungen

Weder Betriebsausgaben noch Werbungskosten oder Sonderausgaben sind freiwillige Zuwendungen.Mitgliedsbeiträge für Berufsverbände werden hingegen als Betriebsausgaben oder Werbungskosten berücksichtigt, zählen jedoch nicht als Spenden.

Wenn Sie als Texter, Lektor oder Journalist Ihrem Berufsverband Geld zukommen lassen, so leisten Sie damit eine freiwillige Zuwendung.

Sie ist nicht als Sonderausgabe und auch nicht als Betriebsausgabe abzugsfähig.

Geldstrafen

Wird Ihnen durch ein Gericht oder eine Behörde eine Geldstrafe auferlegt, so können Sie diese nicht steuerlich als Betriebsausgabe geltend machen.Ein Beispiel:

Sie sind als Dolmetscher zu einem Gerichtstermin gefahren und haben Ihr Fahrzeug ordnungsgemäß am Straßenrand geparkt.

Sie haben sogar an die Parkuhr gedacht!

Dennoch haben Sie nach Ihrer Rückkehr einen Strafzettel an der Scheibe zu kleben.

Der Grund:

Der Termin bei Gericht hat unvorhergesehen länger gedauert und Sie haben die Parkuhr nicht korrigiert bzw. das Fahrzeug bewegt.

Sie müssen ein Ordnungsgeld zahlen, das Sie nicht als Betriebsausgabe geltend machen können.

Bewirtungskosten

Bewirtungskosten können zwar steuerlich angesetzt werden, jedoch nur zu 70 %.

Die Umsatzsteuer, die auf dem Beleg ausgewiesen sein muss, kann jedoch voll angesetzt werden.

Es müssen bestimmte Voraussetzungen für den Abzug der Bewirtungskosten erfüllt werden.

1. Die Bewirtung ist durch einen beruflichen Anlass entstanden.

2. Der Gastgeber hat einen ordnungsgemäßen Bewirtungskostenbeleg ausgestellt.

3. Die Kosten für die Bewirtung sind angemessen und nicht unverhältnismäßig hoch.

Ein Beispiel:

Der Korrektor K lädt seinen Kunden zum Mittagessen ein.

Sie müssen das anstehende Projekt genau besprechen und dabei klären, in welchem Umfang der Korrektor tätig werden soll. Für Essen und Getränke werden 119 € berechnet, wobei hier 19 % Umsatzsteuer enthalten sind.

Bei den Bewirtungskosten können 70 % geltend gemacht werden.

Das heißt, die Umsatzsteuer wird mit 19 % angesetzt, was in dem vorliegenden Beispiel 19 € ausmacht. Von den verbliebenen 100 € können 70 € als Bewirtungskosten angesetzt werden.

Zusammen ergibt sich damit eine Summe von 89 €.

Diese Bewirtungskosten werden als angemessen gesehen. Sollen nun die Bewirtungskosten geltend gemacht werden, so muss ein entsprechender Beleg vorhanden sein.

Auf diesen müssen Tag, Ort und Anlass der Bewirtung angegeben werden, die Namen von Gast und Gastgeber, sowie Ort, Datum und Unterschrift. Werden diese Angaben nicht oder nur unvollständig gemacht, wird der Betriebsausgabenabzug durch das Finanzamt verwehrt.

Wichtig:

Diese Vorschrift gilt nur für die Bewirtung von Gästen. Werden Arbeitnehmer bewirtet, gelten andere Regelungen.

Geschenke

Bis zu einem Wert von 35 € pro Person und Jahr dürfen Sie Geschenke steuerlich geltend machen.

Diese Geschenke dürfen sich aber nur an Personen richten, die nicht Arbeitnehmer sind.

Sofern Sie nur einen Cent über der genannten Obergrenze von 35 € liegen, kann der gesamte Betrag nicht mehr angesetzt werden. Für den Beschenkten gilt, dass er das Geschenk grundsätzlich versteuern muss.

Will der Schenkende dies verhindern, kann er eine pauschale Steuer in Höhe von 30 % an das Finanzamt abführen.

Dies ist für den Beschenkten natürlich von Vorteil.

Beruflich/betrieblich veranlasste Reisen und Verpflegungsmehraufwendungen

Für eine Auswärtstätigkeit muss ein Steuerpflichtiger die berufliche Veranlassung nachweisen, wenn die Kosten geltend gemacht werden sollen.

In der Regel wird der Steuerpflichtige dafür eine Aufstellung der Reisen vornehmen, enthalten sein müssen dann Beginn und Ende der Reise sowie der Reisegrund.

Wer keinen handschriftlichen Zettel beim Finanzamt einreichen will kann, kann auch fertige Vordrucke im Schreibwarenfachgeschäft erhalten.

Kosten für die Verpflegung im Restaurant sind nicht abzugsfähig.

Die einzelnen Pauschsätze für Verpflegungsmehraufwendungen in Deutschland zeigt folgende Tabelle:

| Dauer der Reise | Sätze ab 2014 |

| 8 bis 14 Stunden | 12 Euro |

| 14 bis 24 Stunden | 12 Euro |

| 24 Stunden | 24 Euro |

Wie aus dieser Tabelle ersichtlich ist, bestehen keine Unterschiede zwischen Reisen, die zwischen acht und 14 Stunden und denen, die zwischen 14 und 24 Stunden dauern.

Noch bis einschließlich 2013 wurde dies anders geregelt.

Hierbei wurden Reisen zwischen acht und 14 Stunden Dauer mit sechs Euro vergütet.

Für jeden vollen Tag werden also 24 € angesetzt.

Wenn ein Bildredakteur nun zum Beispiel von Montag, 8:00 Uhr, bis Montag, 17:00 Uhr, unterwegs ist, so dauert seine beruflich veranlasste Reise 9 Stunden.

Für diese 9 Stunden kann er zwölf Euro ansetzen. Verlängert er die Reise jedoch und ist bis Dienstag, 17:00 Uhr, unterwegs, so werden hier einmal 24 Stunden und einmal 9 Stunden angerechnet.

Das bedeutet, der Redakteur bekommt 36 € berücksichtigt.

Die angefallenen Übernachtungskosten werden entsprechend des Belegs, den das Hotel ausgestellt hat, abgerechnet. Sofern hier weitere Kosten aufgeführt sind, dürfen diese nicht als zusätzliche Betriebsausgabe berücksichtigt werden.

Der Freiberufler und Selbstständige muss einen Nachweis über seine berufliche Auswärtstätigkeit erbringen.

Möglich ist dies durch eine Rechnung für erstellte Leistungen.

Hinweis:

Dieser Artikel ersetzt keine steuerliche Beratung.

Unsere Empfehlungen

Aus unserer redaktioneller Arbeit heraus möchten wir Ihnen einige Produkte empfehlen:

Geschäftskonto |

|

kostenfreies Geschäftskonto für Freiberufler |

Nutzen Sie unseren Konto-Vergleichsrechner für Geschäftskonten in Deutschland |

Kredit |

|

| Nutzen Sie unseren Kredit-Vergleichsrechner für Freiberufler | |